Colombia, ¿país de propietarios de vivienda?

Esta es una de las preguntas que muchos se hacen ¿somos un país de propietarios o arrendatarios? Y si no somos un país de propietarios ¿por qué no lo somos? ¿Cuáles son las razones? ¿Es una elección o la única alternativa?

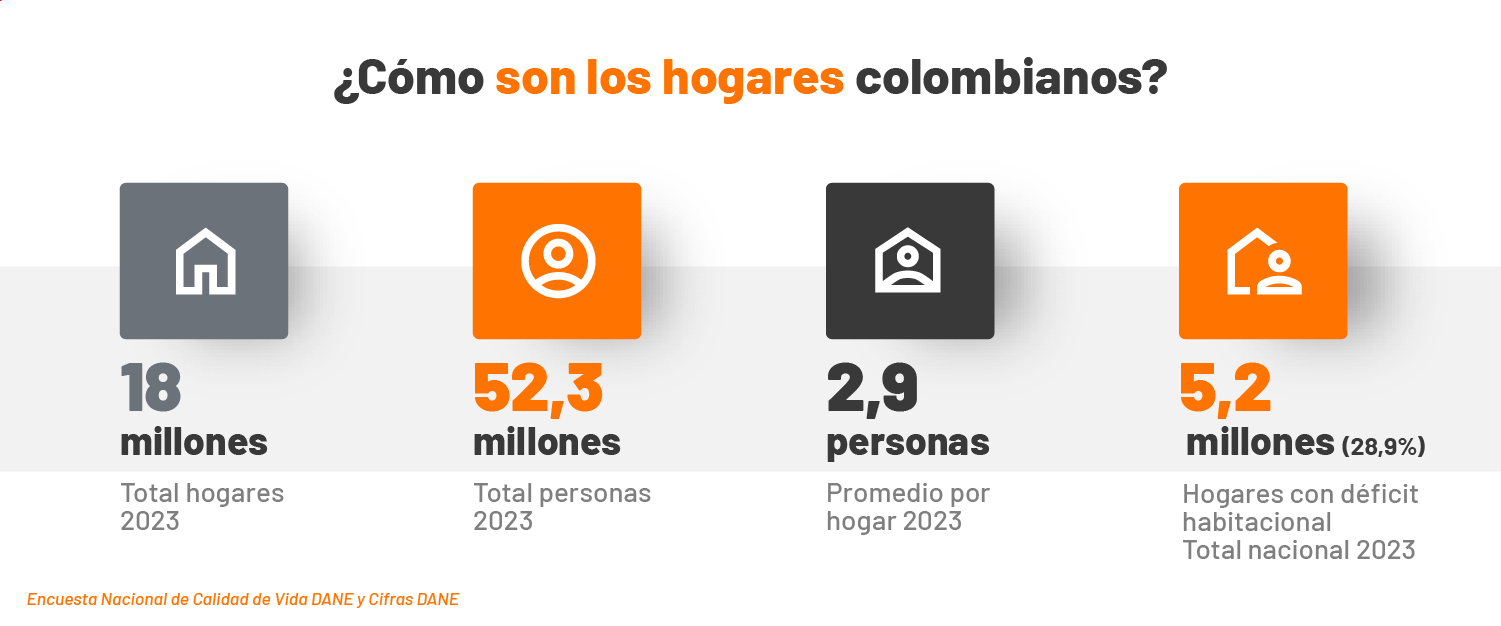

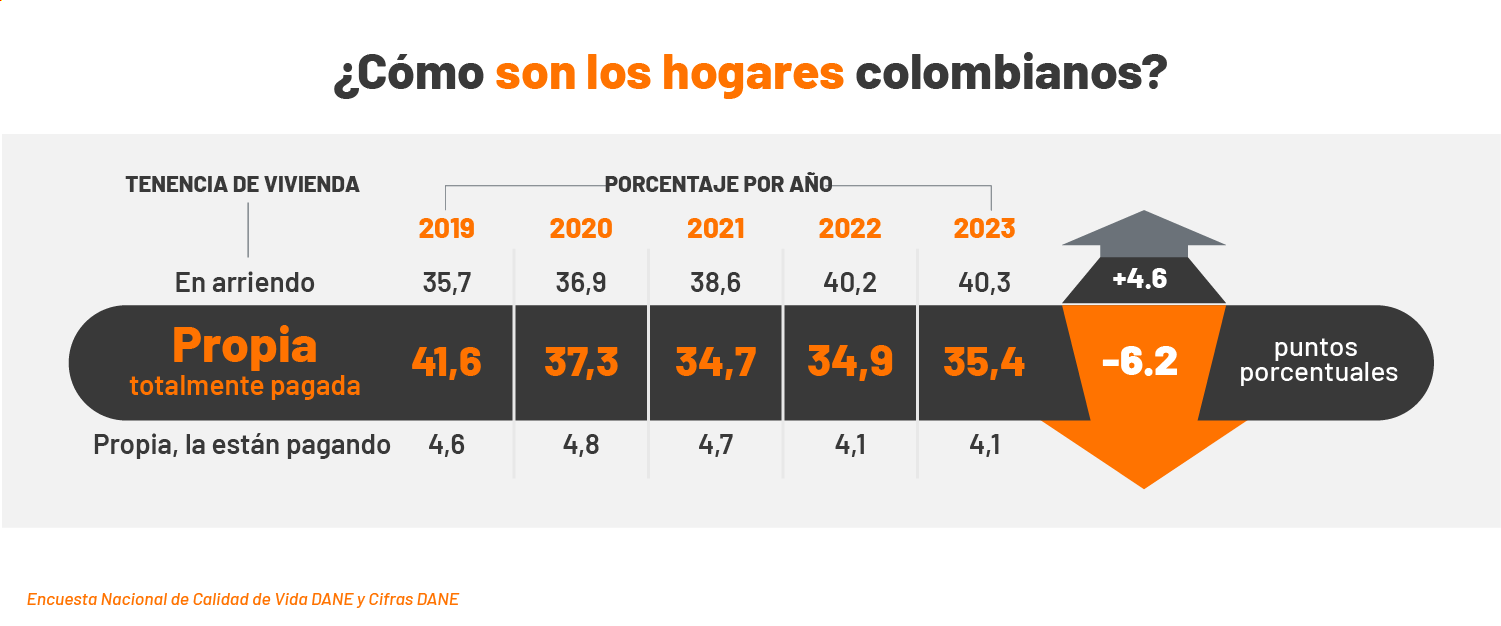

De los 18 millones de hogares que existen en Colombia, 40.3% viven en arriendo y 35.4% son propietarios de una vivienda totalmente pagada. En 2019, el porcentaje de propietarios era del 41.6%, cayendo en los últimos 5 años, según la Encuesta Nacional de Calidad de Vida del DANE. ¿Cuál es el motivo para que existan menos propietarios de vivienda en el país?

La disminución de los propietarios de vivienda puede explicarse por diversos factores: la elección de vivir en arriendo con mejores ubicaciones, espacios y comodidades en grandes ciudades, para hogares jóvenes y unipersonales hacen mucho sentido. Sin embargo, existen otros factores menos actuales y más profundos como el déficit de vivienda que en Colombia asciende al 28.9% de los hogares, la dificultad o tiempo para conseguir los recursos económicos de la cuota inicial, o el cierre financiero al comprar un inmueble, lo que obliga a muchos a vivir en arriendo. Sumado a los trámites, documentos y procesos para adquirir una vivienda que pueden llegar a complejizarse según la etapa donde se encuentren.

¿Quiénes son los propietarios y arrendatarios en Colombia?

En promedio los hogares en Colombia están conformados por 2.9 personas, y se estima que la cantidad de miembros por hogar vaya bajando en los próximos años, aumentando los hogares monoparentales conformados por madre o padre e hijo, y los unipersonales conformados solo por una persona. Para 2023, los hogares unipersonales correspondían al 19.1%, de los cuales 44.2% vivían en arriendo.

De los hogares que viven en arriendo en Colombia, Bogotá, Risaralda y Cundinamarca son los departamentos con mayor número de arrendatarios.

En cuanto a los propietarios de inmuebles en el país, que tienen su bien totalmente pagado, han caído en los últimos años y llegan al 35.4% de los hogares, las familias biparentales que se conforman por madre, padre e hijos, son las que más cuentan como poseedoras de inmuebles, según el DANE.

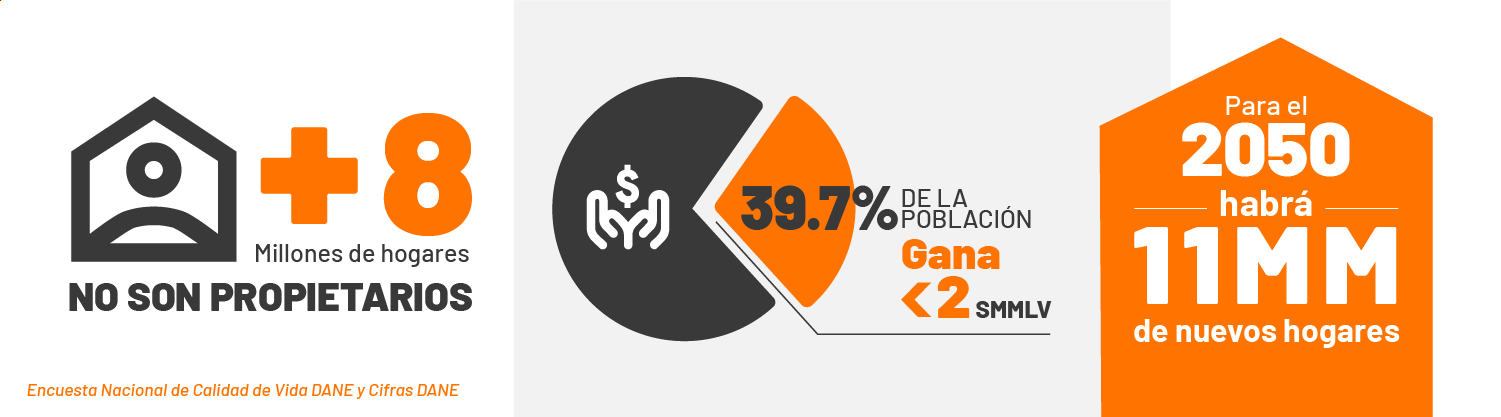

Con estas cifras, se prevé que para 2050, en el país el número de personas por hogar caiga a 2.1, y se generen 11 millones de nuevos hogares, lo que implicará mayor creación de viviendas, pues las familias serán más pequeñas.

En cuanto a este panorama, Diego Velandia director del Observatorio de Vivienda de la Universidad de los Andes, nos cuenta porque en muchos casos se prefiere el arriendo: “Uno podría ver ciertas condiciones, una que tiene que ver con una parte más social y cultural de las nuevas generaciones, otra con la capacidad de pago y el ingreso que tienen los posibles interesados en comprar o adquirir una vivienda.

La más sencilla de explicar, es que todavía falta desarrollar muchas herramientas de financiación y generar diferentes modelos de negocios, para que la gente pueda ser propietaria. Sin embargo, lo que hemos encontrado en el Observatorio de Vivienda, y que es tendencia mundial, es que primero las familias nucleares (tradicionales) son menos, hemos tenido proyectos donde 30 de cada 100 son familias nucleares y el resto son diferentes composiciones y núcleos habitacionales.

Normalmente estos núcleos no están pensando en ser propietarios de vivienda, lo que no implica que no necesiten una oferta de calidad. Es decir, si la necesitan, pero están buscando otras cosas, por ejemplo, viajar, disponer de su libertad, no tener deudas a largo plazo. Buscan otros modelos de vivienda, por ejemplo, hemos encontrado en Bogotá y otras ciudades, modelos de coliving, cohousing en arriendo; donde la gente va no tanto porque sea en arriendo sino porque se van a encontrar y convivir con otras personas. A los jóvenes les gusta mucho eso porque conviven y comparten con más gente, y viven en arriendo, entonces no tienen ningún problema. Es importante desligar la propiedad a una oferta de calidad de vivienda, son cosas muy diferentes”, concluye el experto.

Factores que afectan la decisión de comprar vivienda

Si bien uno de los factores para no ser propietarios, como lo explica Diego Velandia, son los intereses de las nuevas generaciones, otra de las razones es la capacidad para financiar una vivienda, siendo que el 39.7% de colombianos gana menos de dos salarios mínimos. Esto en términos de Fedesarrollo, que divide el ingreso por deciles, empezando con quienes ganan 177 mil pesos mensuales, hasta quienes ganan alrededor de 7,8 millones, en las condiciones económicas actuales, solo podrían comprar vivienda quienes ganan más 2.3 millones con la ayuda de un subsidio, y sin subsidio quienes ganan más de 4 millones de pesos.

Luego de la pandemia estos hogares, agregaron elementos para su decisión de no comprar inmuebles, pues desde enero de 2022 las tasas de interés empezaron un crecimiento que llevó a que en 2023 llegaran a cifras de 19% y 20% efectivo anual para un crédito hipotecario. Muchos hogares entonces prefirieron esperar, realizar ahorros y no gastar en bienes durables. Pues solo hasta julio de 2024, las tasas comenzaron a bajar y han estado más cerca de los niveles anteriores de pandemia.

El déficit habitacional también es otro factor, en la actualidad un 28.9% de los hogares tiene déficit, con mayor énfasis en la región de la Orinoquía, Chocó, Bolívar, Nariño y Cauca. Aunque en los 5 últimos años, este déficit ha caído, el ritmo de construcción de vivienda debe adaptarse a las nuevas necesidades demográficas para acortar la brecha.

En cuanto a Bogotá, hay 2.8 millones de hogares, de los cuales 191.200 presenta algún tipo de déficit cualitativo y 28.000 tiene un déficit cuantitativo, con una conformación anual de 75.000 nuevos hogares y alrededor del 39% de los hogares son propietarios, según lo indica Vanessa Velasco, Secretaria Distrital del Hábitat.

¿Cuáles son las condiciones actuales para comprar vivienda?

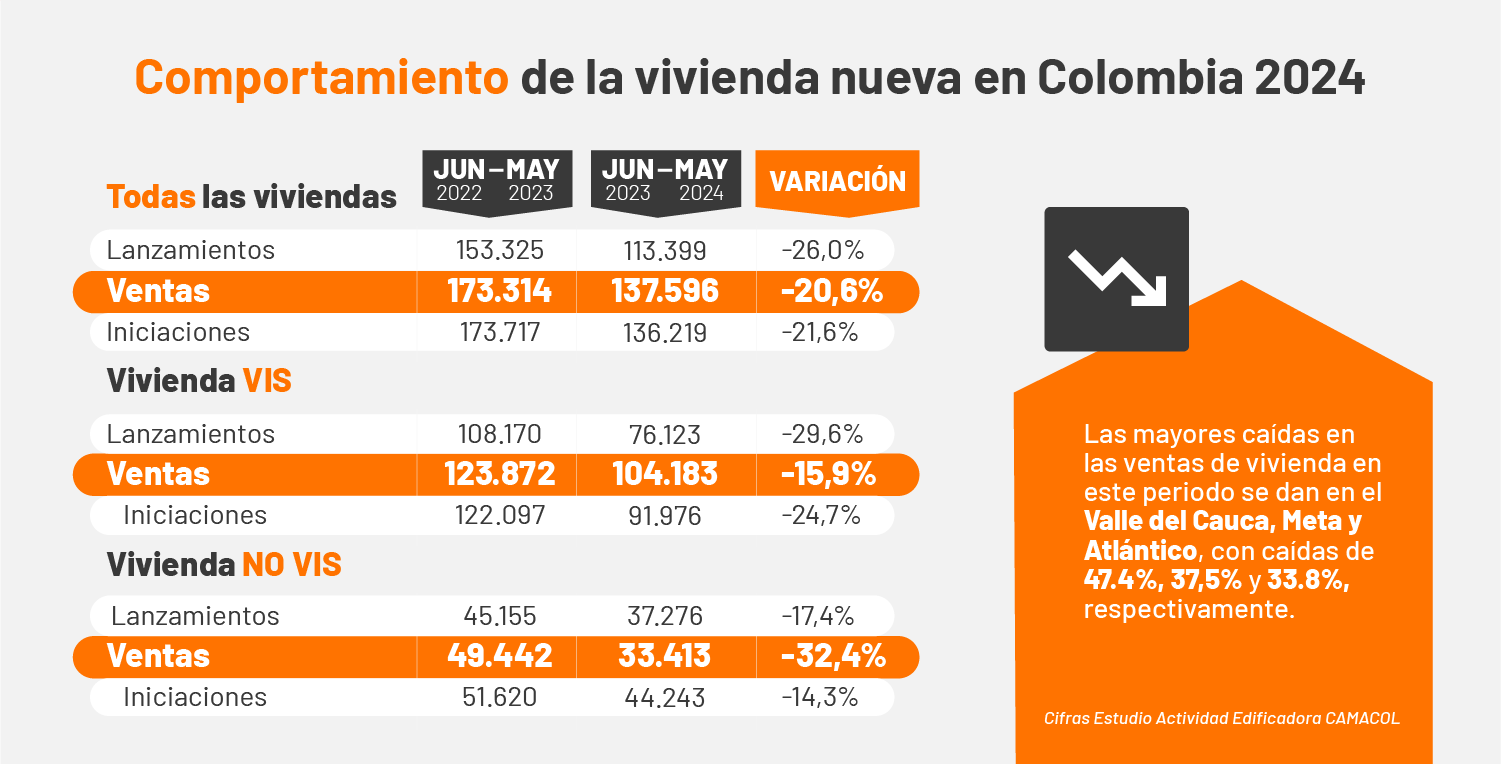

Los indicadores de la vivienda muestran un panorama desafiante, pero con mejoras en los últimos meses. Las ventas de vivienda nueva cayeron un 20.6% de junio de 2023 a mayo de 2024, comparado con el periodo anterior, llegando a vender 137.596 unidades, lo que contrasta con 2021 cuando se llegó a vender más 243 mil viviendas nuevas, según cifras de Camacol y Coordenada Urbana. La comercialización de viviendas nuevas lleva 25 meses de caídas continuas, llegando a niveles de ventas de 2013.

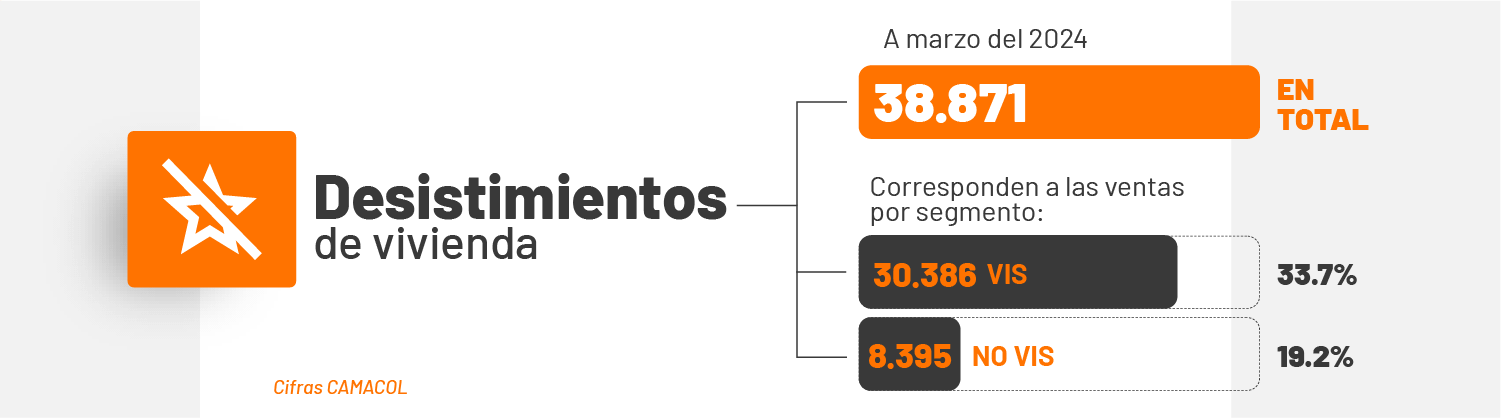

Las condiciones también han llevado al aumento de hogares que desisten de comprar su inmueble antes de que les sea entregado, llegando a 38.871 en marzo de 2024, de los cuales el 78% se dio en vivienda de interés social. Los desistimientos se han incrementado en el último año un 50% para vivienda VIS, como indica Camacol. Esto implica que en su mayoría son los hogares de menores recursos los que se ven obligados a desistir de la compra de su inmueble.

Menos desembolsos y altas tasas de interés para créditos hipotecarios

Las altas tasas de interés en 2022 y 2023 para créditos hipotecarios, junto a otros indicadores económicos, repercutieron también en la disminución de nuevos colombianos que quieren ser propietarios. Lo que se ve reflejado en la disminución de desembolsos y valor de créditos hipotecarios por año.

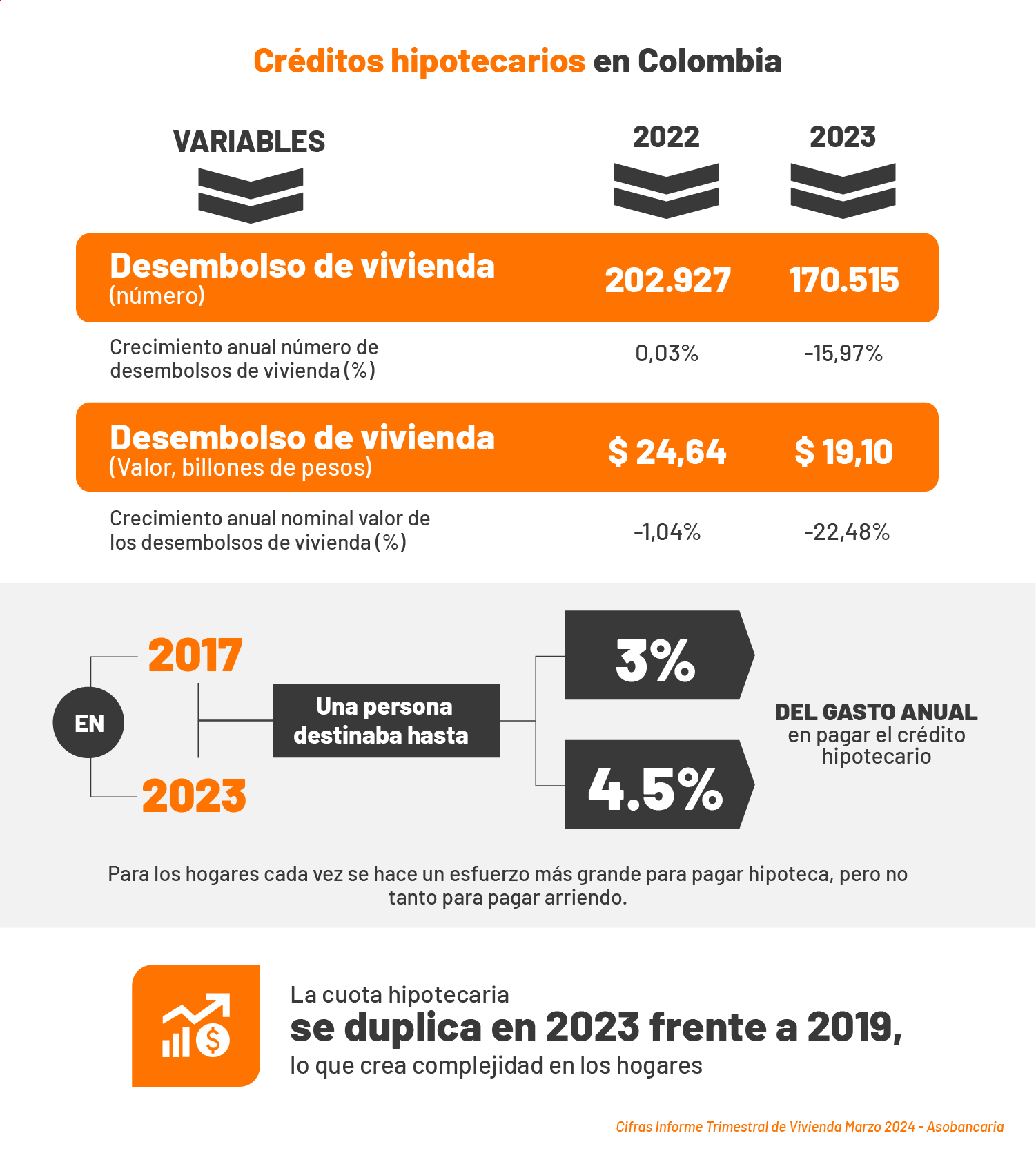

En 2023, el número de desembolsos de créditos hipotecarios y leasing habitacional cayó un 15.97%, respecto a 2022, llegando a 34.987 de los cuales el 67% fue para vivienda nueva y 33% para usada, según lo indica el Informe Trimestral de Vivienda de Asobancaria.

“El contexto macroeconómico de 2023 fue un factor influyente en la reducción de los desembolsos de créditos de vivienda. La alta inflación llevó a tasas de interés elevadas, encareciendo los préstamos hipotecarios y desincentivando a los potenciales compradores. Además, el aumento en los costos de construcción debido a la inflación global provocada por los efectos de la pandemia del COVID-19, junto con la disminución del poder adquisitivo de las familias, redujo la demanda de vivienda. Este fenómeno no solo afectó los desembolsos, sino que también ralentizó las ventas, generando una acumulación de inventario y reduciendo el dinamismo del mercado inmobiliario” según indica Alejandro Quintero, Director de Vivienda y Leasing de Asobancaria.

Dentro de esta cadena de factores, que inciden en decidir ser o no propietario de vivienda también están las regulaciones colombianas que no permiten pagar más del 30% de los ingresos mensuales en cuotas de créditos para vivienda que no sean de interés social. Lo que excluye a una importante parte de la población de acceder a financiamiento y hacer su cierre financiero, mientras que el promedio en otros países desarrollados y latinoamericanos es del 48% de los ingresos.

Una persona hasta 2017 destinaba el 3% de su gasto anual en pagar el crédito hipotecario, y para 2023 gasta el 4.5% en promedio. Para los hogares cada vez se hace un esfuerzo más grande pagar la hipoteca.

Transacciones inmobiliarias que toman el pulso a la vivienda

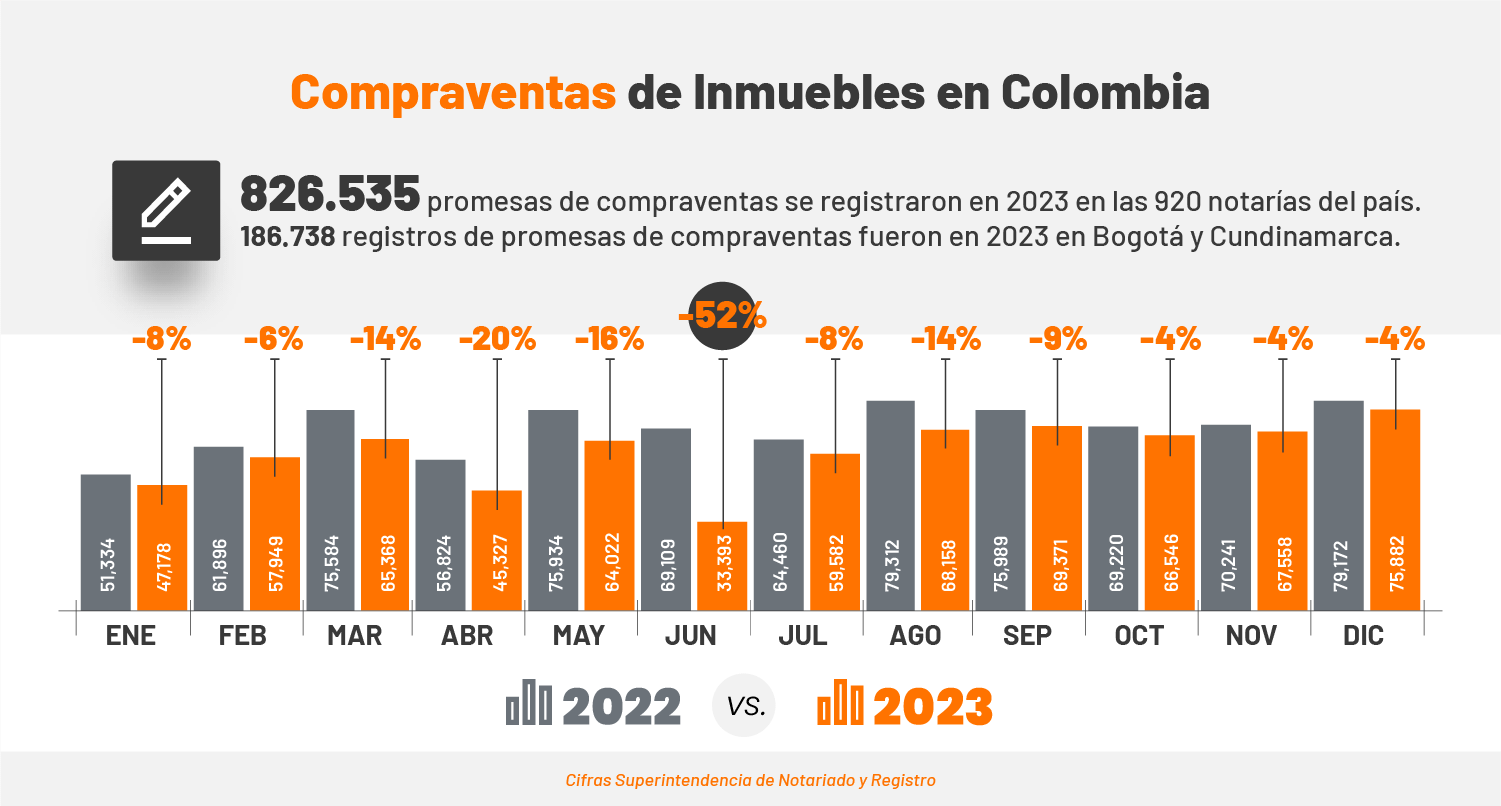

Los indicadores de caída de ventas, desembolsos de crédito y desistimientos de compra de vivienda, se ven reflejados también en las transacciones de compraventa en el país. Para 2023 se registraron según lo indica, la Superintendencia de Notariado y Registro, 720.334 compraventas en Colombia, un 12.8% menos que en 2022 cuando alcanzaron 826.535, y según lo que se ve para 2024 no parece haber una recuperación en este sentido.

La región que más transacciones de compraventa tuvo fue Antioquia en estos 3 años, luego Bogotá, seguido de Valle del Cauca y Cundinamarca. Las caídas más fuertes en estas transacciones se dieron en abril y junio de 2023.

Por otra parte, la vivienda usada también ha presentado importantes variaciones, la más visible es el tiempo en que se demora en vender una vivienda en 2024. En Bogotá en promedio dura 8.7 meses para venderse, mientras que en Medellín el tiempo es de 7.1 meses en los estratos 4,5 y 6, según lo indica Galería Inmobiliaria en su Informe Mensual de Seguimiento a la Vivienda Usada.

Estos indicadores que pueden explicar las razones por las cuales hay menos propietarios de vivienda en el país, tienen un último factor para quienes se deciden en adquirir una propiedad, pero que se encuentran con trámites y procesos complejos que llevan a un tiempo mayor al que tenían planeado.

En un proceso tradicional de compra de vivienda se encuentran los bancos, notarías, oficinas de registro, entre otros. Se debe realizar:

- 1. La promesa de compraventa con las formas de pago y entrega

- 2. Escrituración, liquidación y pago de gastos notariales por parte de la notaría ante las entidades Registro y Beneficencia correspondientes.

- 3. Envío de las copias de estos instrumentos públicos autorizadas por el notario a Registro para comenzar el proceso y obtener la calificación, boleta de Registro, expedición de la Escritura Pública, Registro en la ORP y Certificado de Tradición y Libertad.

Este proceso actualmente lleva de 68 a 120 días, dependiendo la notaría, la complejidad jurídica de cada negocio y el desarrollo de las actividades en las oficinas de registro.

Todos estos factores encuentran entonces en la Encuesta de Opinión del Consumidor de Fedesarrollo, una respuesta al decrecimiento de propietarios en el país, pues para 2023 esta encuesta indicó que la disposición a comprar vivienda había caído un 46.3%.

Pese a las cifras de vivienda en el país, algunas estables, otras con importantes caídas y otras muy positivas como la baja de tasas de interés para créditos, las iniciativas del sector constructor y muchos otros que hacen parte de esta cadena, junto a entidades gubernamentales y privadas, tienen su foco en brindar opciones para quienes deciden ser propietarios de vivienda, a través de la tecnología y la innovación. ¿Qué se está haciendo? ¿Qué oportunidades se están brindando? ¿Cómo se están mejorando los procesos?

La tecnología e innovación al servicio de los propietarios

Si bien la cifra de arrendatarios ha aumentado en el país como hemos visto, y muchos factores han contribuido, existe una importante parte de la población que busca ser propietaria y otra parte que en el futuro tomará esa decisión. El sector constructor ha propuesto soluciones tecnológicas para que los compradores tengan facilidades en todas las etapas de la compra y para muchas necesidades en el proceso.

Proceso de compra de vivienda y trámites notariales digitales

“Realizamos procesos notariales e inmobiliarios digitales en Colombia, ofreciendo servicios que facilitan, por ejemplo, la constitución de compraventas e hipotecas de bienes inmuebles. La propuesta de nuestra plataforma permite que las etapas notariales se desarrollen con trazabilidad documental”, nos explica Juan Sebastián Vergara, Director de Negocios de Tramiti. Portal que presta servicios de notaría digital y que le está apostando a la transformación tecnológica del proceso de compra de vivienda.

En la actualidad el proceso tradicional de la compra de una vivienda como nos explica puede llevar en promedio de 68 a 120 días, dependiendo que tan complejo es jurídicamente, sin embargo, a través de estos servicios se está “logrando reducir los tiempos de estas etapas hasta en un 70% gracias a la digitalización desarrollada por Tramiti. Los procesos digitales son significativamente más rápidos que los tradicionales”.

La notaría digital, es una iniciativa que lleva un tiempo en el país regulada por la ley 527 de 1999, permitiendo una eficiencia en tiempos y desplazamientos, menor uso de papel y de recursos energéticos, lo que genera menores costos para los compradores de una vivienda nueva o usada. Mediante esta, los compradores tienen la trazabilidad desde que se inicia una solicitud de compra de vivienda, cambio de estado en todas las etapas y la finalización de esta. Así los trámites de compraventa son más rápidos y transparentes.

Otras entidades, también le apuestan a transformar digitalmente el proceso para ser un propietario de un inmueble: “Lo que se ha propuesto es acercar al comprador, visitante a la sala de ventas con la solución final, el constructor, y todo lo que pueda ofrecer. Para acercarlos creamos una herramienta que se llama Propietario 360, sirve a todos y desde cualquier ángulo bien sea desde el constructor que está haciendo oferta o el comprador que quiera comprar una primera, segunda vivienda, local, etc.” nos explica Martha Moreno, Gerente de Certicámaras, una entidad creada por diferentes cámaras de comercio para la certificación digital abierta, que asegure jurídica y técnicamente las transacciones.

Certicámaras ofrece desde validar la identidad del comprador mediante cotejos dactilares o faciales, firmar digitalmente documentos con validez jurídica hasta el estampado cronológico para recibir fecha, hora y valores exactos de la transacción.

Se han incorporado varias tecnologías emergentes para agilizar los procesos notariales como registro biométrico dactilar y cotejo con el ANI, y las bases de RNEC para verificar la identidad de todos los ciudadanos. La aprobación y validación de firmas acreditadas por la Entidad de Certificación Digital (ECD) y avalada por la ONAC (Organismo Nacional de Acreditación de Colombia). Y el recaudo electrónico a través de ventanillas virtuales.

Los dos le apuestan a la transformación digital del sector, uno más enfocado en todos los procesos notariales para vivienda nueva y usada, y otro enfocado en poner la tecnología al servicio del comprador de vivienda nueva, para que conozca desde las texturas de cómo será su nuevo hogar hasta la firma del negocio.

Si bien este es un gran avance para quienes están en proceso o en un futuro desean ser propietarios de una vivienda, aún falta un camino muy importante por recorrer para que este proceso se complete con la escrituración digital, que en el decreto 2106 de 2019, contenía varios artículos que fueron declarados inexequibles por la Corte Constitucional, y se encuentra en una fase de revisión para volver a proponer legislativamente iniciativas que permitan que el proceso pueda llegar a ser 100% virtual.

Opciones tecnológicas para adecuar y remodelar vivienda

Las iniciativas digitales, no solo comprenden un proceso más tecnológico y con menores tiempos en la compra de vivienda, sino también en lo que viene al recibir la propiedad. En el caso de las viviendas de interés social que se entregan actualmente en obra gris o con semiacabados, muchos necesitan comenzar el proyecto de adecuación de esta vivienda y no incurrir en sobrecostos.

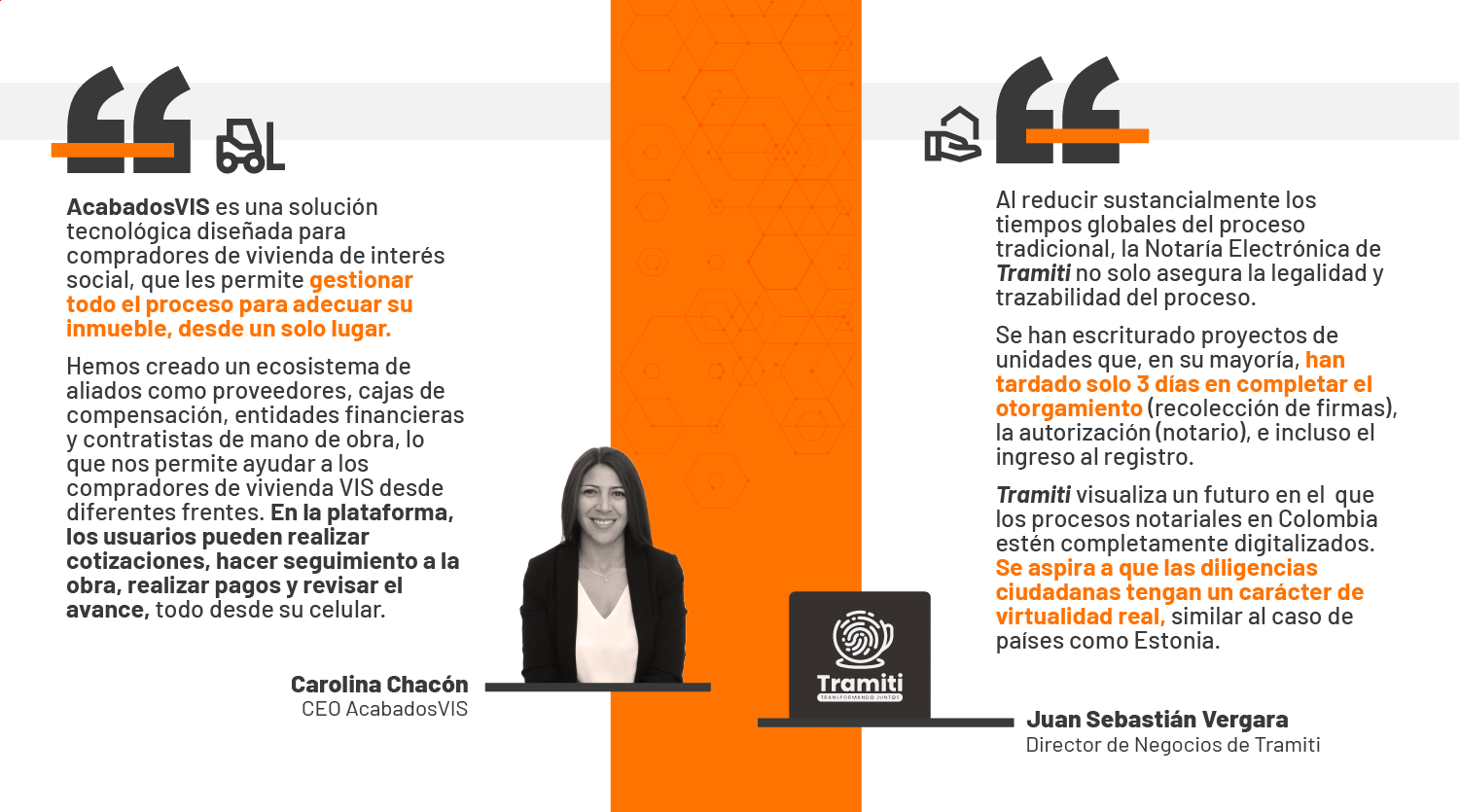

“AcabadosVIS es una solución tecnológica diseñada para compradores de vivienda de interés social, que les permite gestionar todo el proceso desde un solo lugar. Hemos creado un ecosistema de aliados como proveedores, cajas de compensación, entidades financieras y contratistas de mano de obra. En la plataforma, los usuarios pueden realizar cotizaciones, hacer seguimiento a la obra, realizar pagos y revisar el avance, todo desde su celular, facilitando así la gestión de sus proyectos sin la necesidad de estar físicamente presentes en la obra para que se entregue a tiempo y con un excelente estándar de calidad”, afirma Carolina Chacón, CEO de AcabadosVIS.

Soluciones digitales de las denominadas Contech, como esta, buscan evitar los incumplimientos al realizar una obra de adecuación, la falta de garantías, mala calidad o problemas de seguridad. Además de que los compradores puedan tomar decisiones correctas e informadas sobre materiales y acabados, y puedan conseguir acceso a financiamiento para la remodelación.

Podríamos decir entonces que Colombia es un país divido entre arrendatarios y propietarios, y que las condiciones que vinieron luego de la pandemia han generado cambios profundos en las decisiones de las familias colombianas, su gasto, su ahorro y su inversión. Sin embargo, para más de 6 millones de hogares, que representan el 35.4% de propietarios, esta es una parte central de sus inversiones y patrimonio.

Este año algunos indicadores repuntan, otros dan signos de recuperación, el futuro empieza a ser promisorio para una Colombia cambiante demográficamente, con nuevas tendencias y nuevos hogares que se formarán en los próximos 25 años. Hogares que demandan calidad en la oferta, para cerrar aún más el déficit de vivienda que existe en el país. Para muchos colombianos aún el proyecto más importante es la compra de su primera vivienda y asegurar un patrimonio, las nuevas tecnologías, programas y facilidades financieras han dado pasos gigantes en los últimos 5 años, y serán los aliados indiscutibles para lograr que los compradores de vivienda en el país tengan una experiencia más ágil, digital y segura.

El desafío más importante es que ser o no propietario de una vivienda sea una elección y no la única alternativa por falta de recursos económicos, problemas en procesos y trámites o desconocimiento. Es acercar aún más el proceso de compra de vivienda a los nuevos hogares colombianos y sus necesidades a través de la tecnología.

Por: Daniela León

- Realización: Camilo Rahirant

- Diseño infográfico: Yamile Garzón

Fuente:

- Encuesta Nacional de Calidad de Vida 2023-2024

- Presentación Desempeño de vivienda nueva Camacol

- Informe Trimestral de Vivienda Asobancaria Marzo 2024

- Observatorio de Vivienda Universidad de los Andes

- Secretaría Distrital de Hábitat

- Certicámaras

- Tramiti

- AcabadosVIS

- Compraventas de inmuebles Colombia: Datos abiertos-Superintendencia de Notariado y Registro