¿Cómo afecta la inflación a los valores de la vivienda?

Es normal que algunos fenómenos como la inflación, el IPC, entre otros, nos preocupen, pues cada uno de ellos afecta de manera particular algunos de los sectores económicos más importantes de todo el país. Pero, ¿qué significan tantas cifras y números? ¿Qué tanto es su impacto?

¿Qué es la inflación?

La inflación es el alza general de los precios y el costo de vida en términos económicos. Determina el valor de bienes y servicios en un contexto económico general durante un periodo de tiempo. Siendo así; la inflación baja determina que las cosas sean más económicas, y una inflación muy alta conduce a la pérdida de poder adquisitivo, teniendo impactos importantes en el panorama financiero nacional.

La relación entre la inflación y el precio de la vivienda en Colombia es un tema de gran relevancia para comprender las dinámicas económicas actuales y su impacto directo en la vida de las personas. Durante el año 2023, el país experimentó una tasa de inflación anual de 9,28%, un indicador que refleja no solo las variaciones en el costo general de vida, sino también las fluctuaciones en el mercado inmobiliario.

En los últimos dos años, Colombia ha vivido importantes cambios en la variación mensual

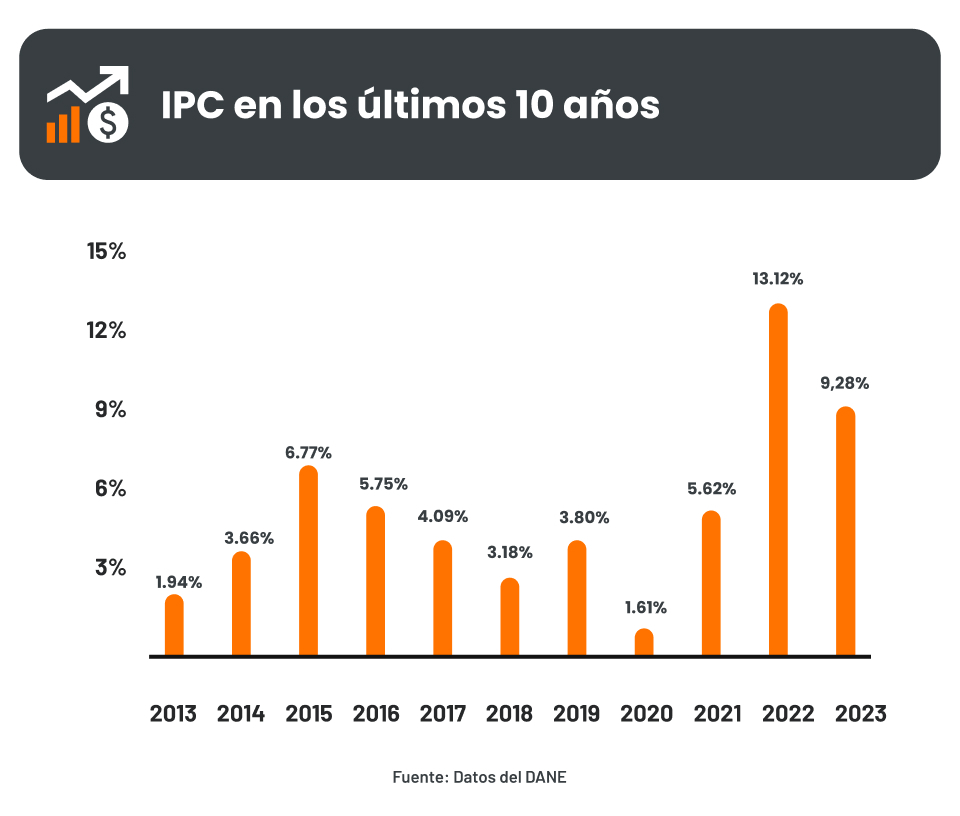

La Inflación en Colombia

En Colombia, durante el año 2023, se registró una tasa inflacionaria anual del 9,28%, reflejando un crecimiento considerable en el nivel general de precios.

Este incremento puede atribuirse a diversos factores, como la variación en los precios internacionales de materias primas, cambios en la política monetaria y fluctuaciones en la demanda interna. Es importante reconocer que esta tasa de inflación incide directamente en el costo de vida de los colombianos, afectando diversos sectores, entre ellos el inmobiliario.

Comparando con años previos, cuando en 2022 se registró una inflación anual del 13,1%, y en 2021 del 5,61%, es evidente que el comportamiento de la inflación ha sido un factor determinante en las tendencias económicas y de las diferentes industrias del país, especialmente en el sector inmobiliario.

Aunque la inflación afecta a todos los sectores, su impacto en el precio de la vivienda merece atención por la importancia fundamental de esta como necesidad básica y como indicador de estabilidad económica y social.

¿En qué ha afectado la inflación a otros sectores?

La inflación es un fenómeno que afecta diversos aspectos de la economía y la vida cotidiana, entre ellas el coste de los alimentos, transporte, e incluso el arriendo. Su impacto en el precio de la vivienda en Colombia es, también, una clara demostración de ello.

El principal sector que determina el comportamiento de la inflación es el sector alimenticio, ya que es el primero en la cadena de consumo, y es el que más influye en la subida de la inflación general.

Una vez el precio de los alimentos se estabilice, la inflación en los demás sectores se empieza a regular significativamente. El ejemplo de ellos es el comportamiento en relación a la construcción y el mercado inmobiliario:

• La tasa de inflación anual del 9,28% en 2023 ha tenido consecuencias significativas en el mercado inmobiliario, haciendo más evidentes los desafíos de accesibilidad a la vivienda para gran parte de la población. Se espera que el ICCV se encuentre alrededor de este valor, presentando un comportamiento similar al de 2021, en el que se presentó una inflación de 5,62% anual, y el ICCV tuvo una variación del 6,75% anual.

Es imperativo que el gobierno y los actores del mercado trabajen conjuntamente para encontrar soluciones que permitan mitigar estos efectos. A través de políticas equilibradas y estrategias orientadas al bienestar social, se puede trabajar hacia un mercado de vivienda más accesible y equitativa para todos los colombianos.

Impacto de la inflación en el precio de la vivienda

El incremento en la tasa de inflación en Colombia ha tenido un efecto directo y considerable en el mercado de vivienda. Tradicionalmente, la inflación conlleva un aumento en los costos de construcción, desde los precios de materiales hasta los salarios de la mano de obra, factores que inevitablemente se traducen en precios más altos para las viviendas nuevas y existentes.

Durante el 2023, este fenómeno no fue la excepción, y el sector inmobiliario vio cómo los precios de la vivienda ascendieron de manera significativa.

Una de las razones principales de este aumento es el costo elevado de los materiales de construcción, que se ha visto afectado tanto por la inflación local como por la volatilidad de los mercados internacionales.

Lee también: Tres formas de invertir en vivienda usada.

Los materiales como el acero, el cemento y la madera, esenciales en la construcción de viviendas, han registrado incrementos de precios, este fenómeno:

• Repercute en el costo final de las propiedades

• Ha provocado importaciones más caras, junto con la devaluación e inestabilidad de la moneda local.

• Ha aumentado el ICCV (Índice de Costos de Construcción de Vivienda) y, por ende, al precio final de las viviendas.

Este incremento en los precios de la vivienda tiene consecuencias directas en la accesibilidad de estas para la población general. A medida que los precios aumentan, menos personas pueden permitirse comprar una vivienda, lo que lleva a:

• Una disminución significativa en la tasa de propiedad de vivienda.

• Un subsecuente aumento en la demanda de alquileres; situación que a su vez puede provocar un aumento en los precios de los arrendamientos.

• Las ciudades principales de Colombia, como Bogotá, Medellín y Cali, han experimentado algunas de las subidas más pronunciadas en los precios de la vivienda.

• Aunque este fenómeno afecta a todo el país, las áreas urbanas, donde la demanda es más alta, han visto los incrementos más significativos, lo que pone de manifiesto la creciente brecha entre los precios de la vivienda y los ingresos medios de los hogares colombianos.

Contexto y desempeño del sector

El desempeño económico de Colombia ha afectado directamente al sector inmobiliario, según se puede analizar con el crecimiento mensual del IPC que, aunque varía del resultado anual, permite hacer un monitoreo periódico al estado de la industria.

• En febrero de 2023, el IPC presentaba un crecimiento del 7.4%.

• Para junio del 2023, el crecimiento era del 2.1%

• En enero del 2024 meses atrás, crecía en 0.4%

•El último dato disponible - febrero del 2023 - arroja un porcentaje negativo del -0.3%.

El IPC es el Índice de Precios al Consumidor y, en pocas palabras, es una medida que muestra cómo cambian los precios de los bienes y servicios con el tiempo.

El IPC está relacionado con la inflación porque se utiliza para medir el nivel de inflación en una economía. Cuando el IPC aumenta, significa que los precios de los bienes y servicios han subido en promedio, lo que indica que hay inflación. Por otro lado, si el IPC disminuye, significa que los precios han bajado en promedio, lo que indica deflación.

Esto es importante porque, desde 2017, el sector no ha crecido por encima del PIB, manteniéndose al margen y marcando una desaceleración significativa que se reflejó en una caída de las ventas de vivienda en 2023, alcanzando niveles similares a los de 2011.

Es por esta situación que se ha presentado una reducción generalizada de la penetración del mercado inmobiliario en más del 90% de los departamentos del país.

Esto ha llevado que, a nivel nacional:

• Las ventas de vivienda hayan caído en 2023 un –43% con respecto a 2022.

• En el mismo periodo, los lanzamientos de nuevos proyectos también registraron una baja del 40 %.

• Las iniciaciones de futuras obras se contrajeron en un –27%.

Las ventas de viviendas VIS también disminuyeron en relación con la cantidad de personas vulnerables económicas del país, destacando la creciente brecha de accesibilidad a la vivienda para los sectores menos favorecidos y, a nivel de estratos, las ventas que más se afectaron fueron las dirigidas a los estratos 2, 3 y 4, aunque también se resintieron las ventas en estratos 5 y 6.

Te puede interesar: Estos son los valores de la vivienda en 2024 para Colombia.

La inflación también afecta la oferta

La baja demanda ha generado un aumento de la oferta de viviendas disponibles sin vender, lo que se conoce como inventario acumulado, que en Bogotá estaba en 1.573 a finales de 2023.

Como consecuencia, esto ha elevado el tiempo necesario para vender dicha oferta disponible, especialmente en el segmento VIS, donde el tiempo de rotación de la oferta ha superado los 16 meses a nivel nacional, una cifra sin precedentes.

Además, se ha observado un crecimiento en el inventario sin vender, aunque no ha alcanzado los niveles de 2019 debido a una reducción oportuna de la oferta, que se ve reflejada en la hoy baja en iniciación y lanzamiento de proyectos.

¿Sabes cómo terminar un contrato de arrendamiento? Descúbrelo aquí.

La distribución geográfica de los inventarios no vendidos presenta un panorama variado, siendo bajos en la mayoría de las regiones del país, lo que sugiere diferencias significativas en las condiciones de mercado a nivel local. Sin embargo, a pesar de estos desafíos, el alto porcentaje de preventas contribuye a la estabilidad del mercado de vivienda.

Impacto financiero y perspectivas de mercado

El sector ha experimentado un impacto financiero notable, reflejado en las dinámicas de financiación y crédito. A pesar de un contexto desafiante, el crédito de vivienda representa cerca de una cuarta parte del PIB, lo que indica una alta penetración de la financiación hipotecaria en la economía.

Los desembolsos de créditos de vivienda han mostrado una reducción más acusada en leasing que en hipotecario, lo que sugiere un cambio en las preferencias de financiación de los compradores.

Es por ello que la tasa de interés hipotecaria y el costo de fondeo bancario son factores clave que continuarán influyendo en la accesibilidad a la vivienda y en las decisiones de compra. La relación entre tasas de interés y subsidios para VIS indica una correlación positiva que podría respaldar la demanda en este segmento.

Accesibilidad a la vivienda

El incremento en los precios de la vivienda derivado de la inflación plantea serios desafíos para la accesibilidad habitacional en Colombia. A medida que los precios de las propiedades superan el crecimiento de los ingresos de la mayoría de los ciudadanos, se crea una brecha cada vez mayor entre la capacidad de compra de los individuos y el costo de las viviendas disponibles en el mercado.

La menor accesibilidad a la vivienda se manifiesta en varios aspectos:

1. Disminuye la capacidad de las familias de bajos y medianos ingresos para adquirir una primera vivienda, empujándolas hacia el mercado del alquiler, que también puede estar inflado debido a la misma dinámica de precios.

2. La dificultad para acceder a créditos hipotecarios asequibles, dadas las tasas de interés que suelen aumentar en periodos de alta inflación, complica aún más la situación para los compradores potenciales.

¿Tienes un inmueble para venta o arriendo? Publícalo con Metrocuadrado.

Este escenario resulta en un incremento del déficit habitacional, con más personas viviendo en condiciones inadecuadas o desproporcionadas a sus necesidades. Además, la especulación inmobiliaria puede agravar la situación, ya que los inversores pueden optar por retener propiedades a la espera de una mayor apreciación, restringiendo así la oferta disponible y empujando los precios aún más alto.

Es fundamental, por tanto, que se implementen políticas públicas dirigidas a aumentar la oferta de vivienda asequible.

Medidas como subsidios para compradores de primera vivienda, programas de vivienda social y revisiones constantes por parte de instituciones a los precios de la vivienda pueden ayudar a mejorar la accesibilidad y a asegurar que más colombianos puedan acceder a una vivienda digna.

¿Quieres comprar vivienda y no sabes cuánto te presta el banco? Simula aquí tu crédito.

Retos y oportunidades para el sector inmobiliario

Frente a los retos actuales, el sector inmobiliario debe adaptarse y responder con estrategias innovadoras. La sostenibilidad emerge como un área de oportunidad, con un aumento en los proyectos con certificaciones de sostenibilidad, reflejando una tendencia hacia la construcción responsable y ambientalmente consciente.

La recuperación del sector dependerá de varios factores, incluyendo el manejo fiscal del país, la estabilidad y claridad de las políticas de subsidios de vivienda, y la inversión en infraestructura pública. Estos elementos serán cruciales para impulsar el mercado inmobiliario y, por ende, para la recuperación económica general del país.

Aunque los créditos para compra de vivienda representan alrededor de un 12% del PIB, la adquisición ha caído significativamente en los primeros compases del 2024 y, aunque existen 1,5 millones de créditos que representan más de $120 billones en el sistema financiero, es importante establecer estrategias para impulsar la obtención de estos con mayor efectividad.

Perspectivas para el futuro

El sector inmobiliario colombiano enfrenta un período clave, con desafíos que requieren respuestas estratégicas y coordinadas. Sin embargo, también existen oportunidades significativas para la transformación y el crecimiento.

De esta forma, solo hasta que se regule la inflación, y las tasas de interés bajen, los colombianos podrán pensar en comprar vivienda de manera accesible.

La adaptación a nuevas realidades, la innovación en sostenibilidad y la efectiva implementación de políticas públicas serán fundamentales para superar los obstáculos actuales y aprovechar el potencial del mercado inmobiliario en Colombia.

Por: Santiago Urrego Ramírez

Fuente Consultada: BBVA

Busca tu inmueble en Metrocuadrado:

Artículos destacados

- ¿Cuánto me presta un banco para vivienda según mi sueldo?

- Cómo funciona la Ley 546 de 1999 para comprar vivienda

- ¿Qué es afectación a vivienda familiar y patrimonio de familia?

- Cómo iniciar tu vida crediticia en Colombia y acceder a crédito

- ¿Qué es y para qué sirve una compra de cartera? Ventajas y desventajas