Aquí podrás calcular tu préstamo para vivienda según tus ingresos

Aprovechando nuestra herramienta virtual, hicimos un ejercicio con dos créditos utilizando el sistema de pesos que maneja una tasa única anual y un plazo de pago de 20 años.

Además, para identificar cuánto prestan los bancos, también elegimos dos salarios. A continuación, te mostramos lo que podrías obtener del banco para comprar vivienda, con los ingresos de 1 a 4 salarios mínimos:

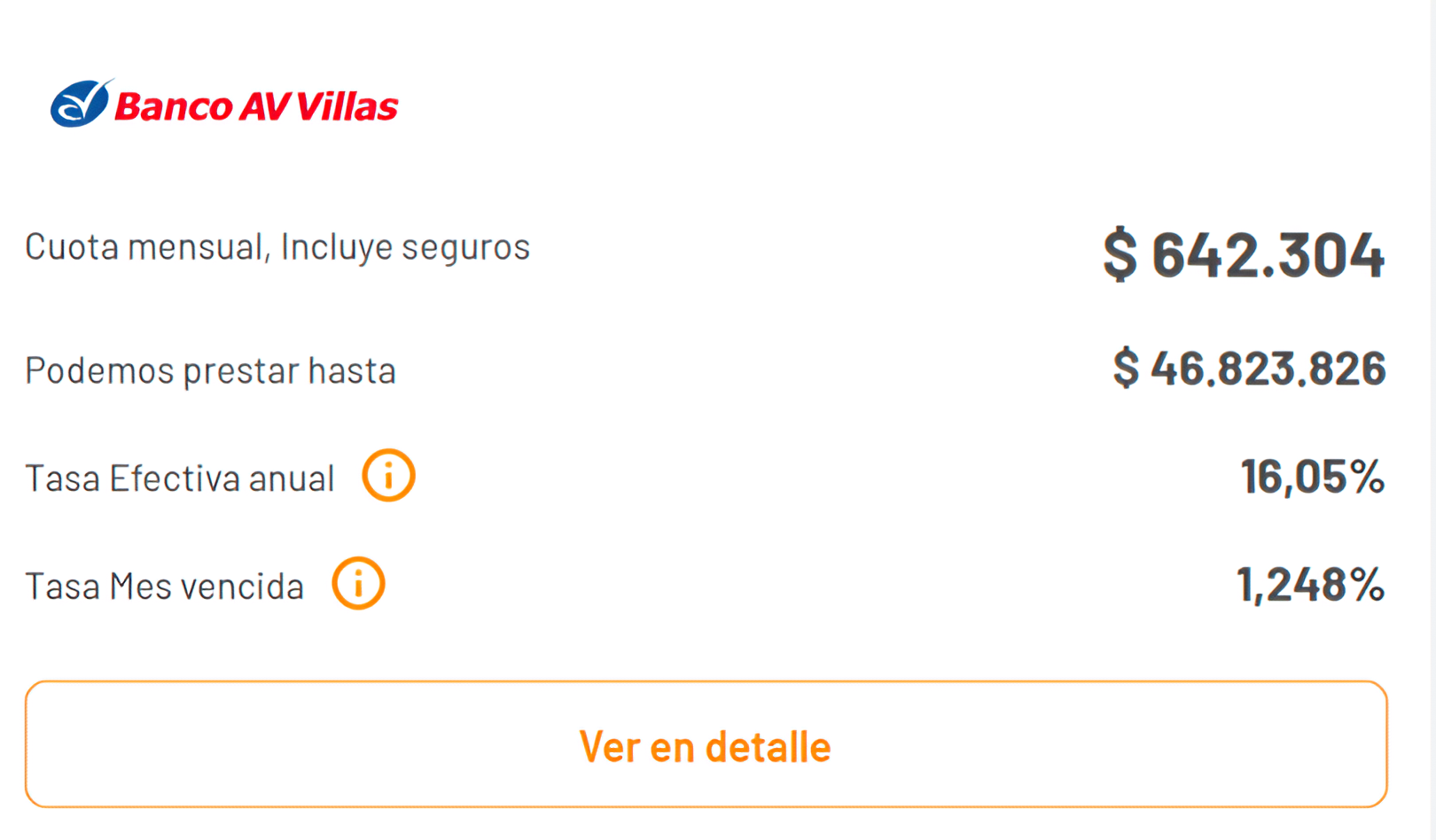

¿CUÁNTO ME PRESTA UN BANCO PARA VIVIENDA SI GANO UN SALARIO MÍNIMO ($1.300.000)?

- Te prestan: $ 46.823.826

- Para comprar un inmueble de: $67.279.783

- Con una cuota inicial de: $ 20.455.957 (corresponde al 30%)

- Con cuotas mensuales de: $ 642.304 (incluye seguros)

- Plazo de: 20 años

- Moneda de: pesos

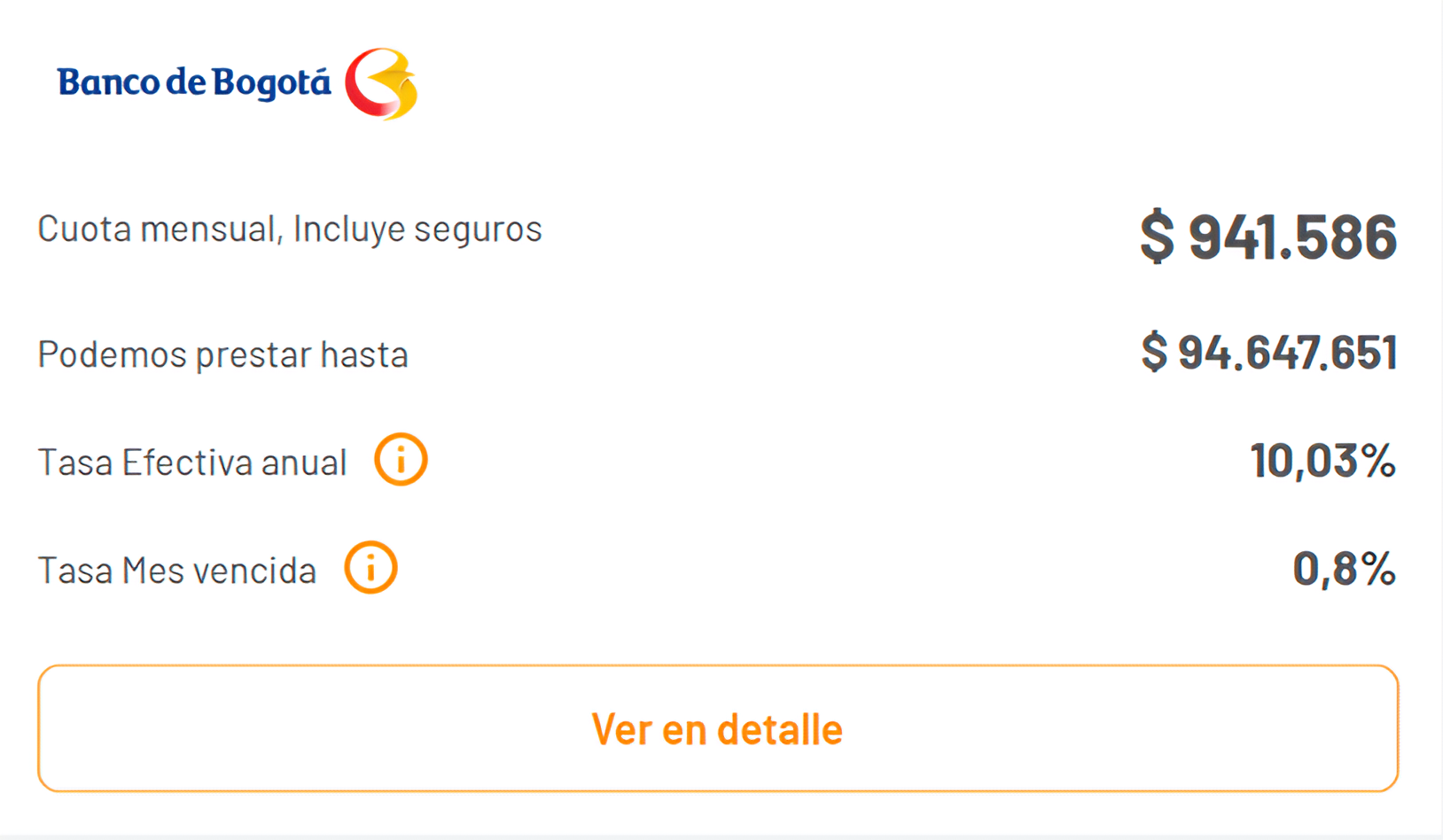

¿CUÁNTO ME PRESTAN PARA VIVIENDA SI GANO DOS SALARIOS MINIMOS ($2.600.000)

- Te prestan: $ 94.647.651

- Para comprar un inmueble de: $ 134.559.564

- Con una cuota inicial de: $ 39.911.913 (corresponde al 30%)

- Valor de la cuota mensual: $ 941.586

- Plazo de: 20 años

- Moneda de: pesos

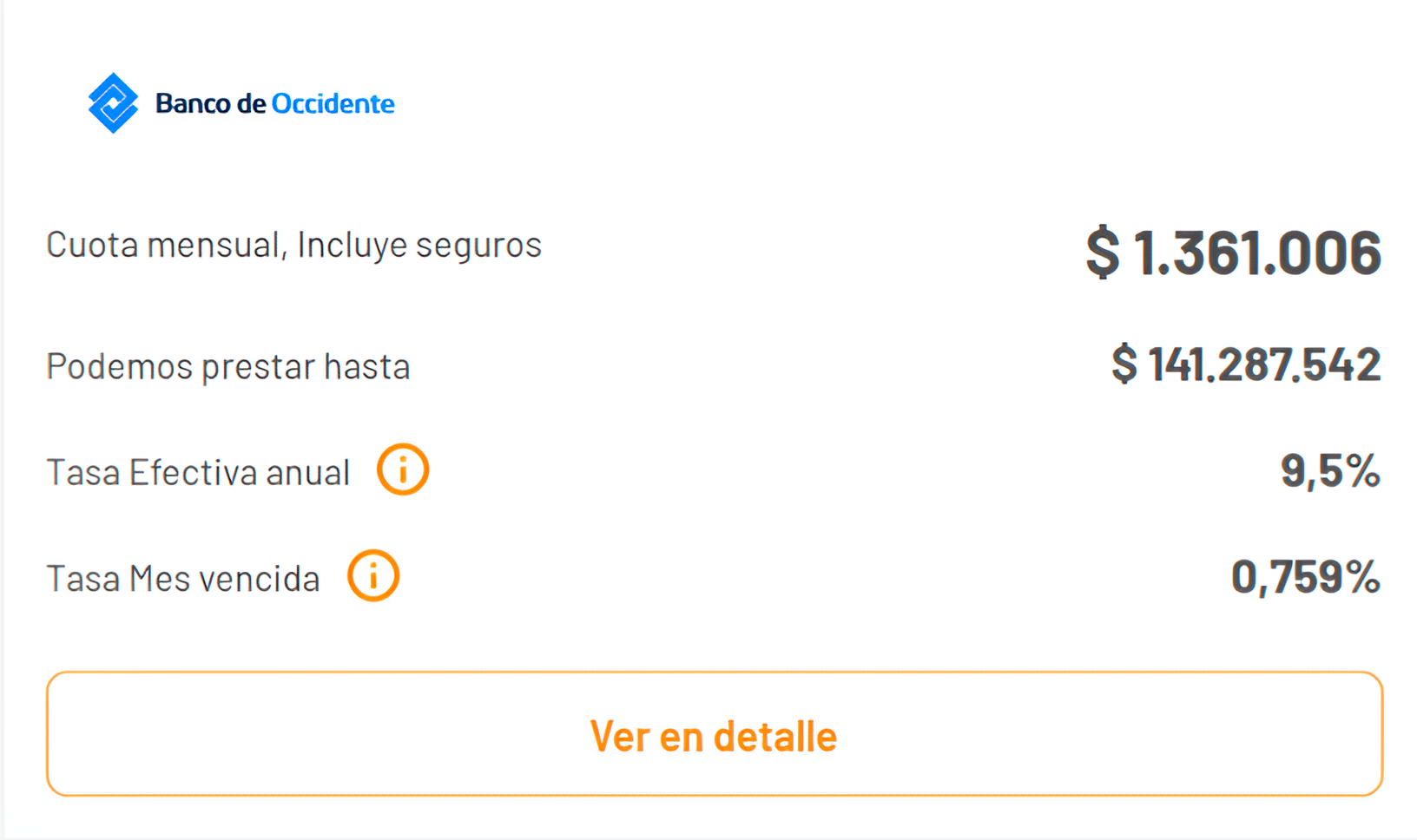

¿CUÁNTO ME PRESTA EL BANCO PARA UNA CASA SI GANO TRES SALARIOS MINIMOS (3.900.000)?

- Te prestan: $ 141.287.542

- Para comprar un inmueble de: $ 201.839.347

- Con una cuota inicial de: $ 60.551.805 (corresponde al 30%)

- Valor de la cuota mensual: $ 1.361.006

- Plazo de: 20 años

- Moneda de: pesos

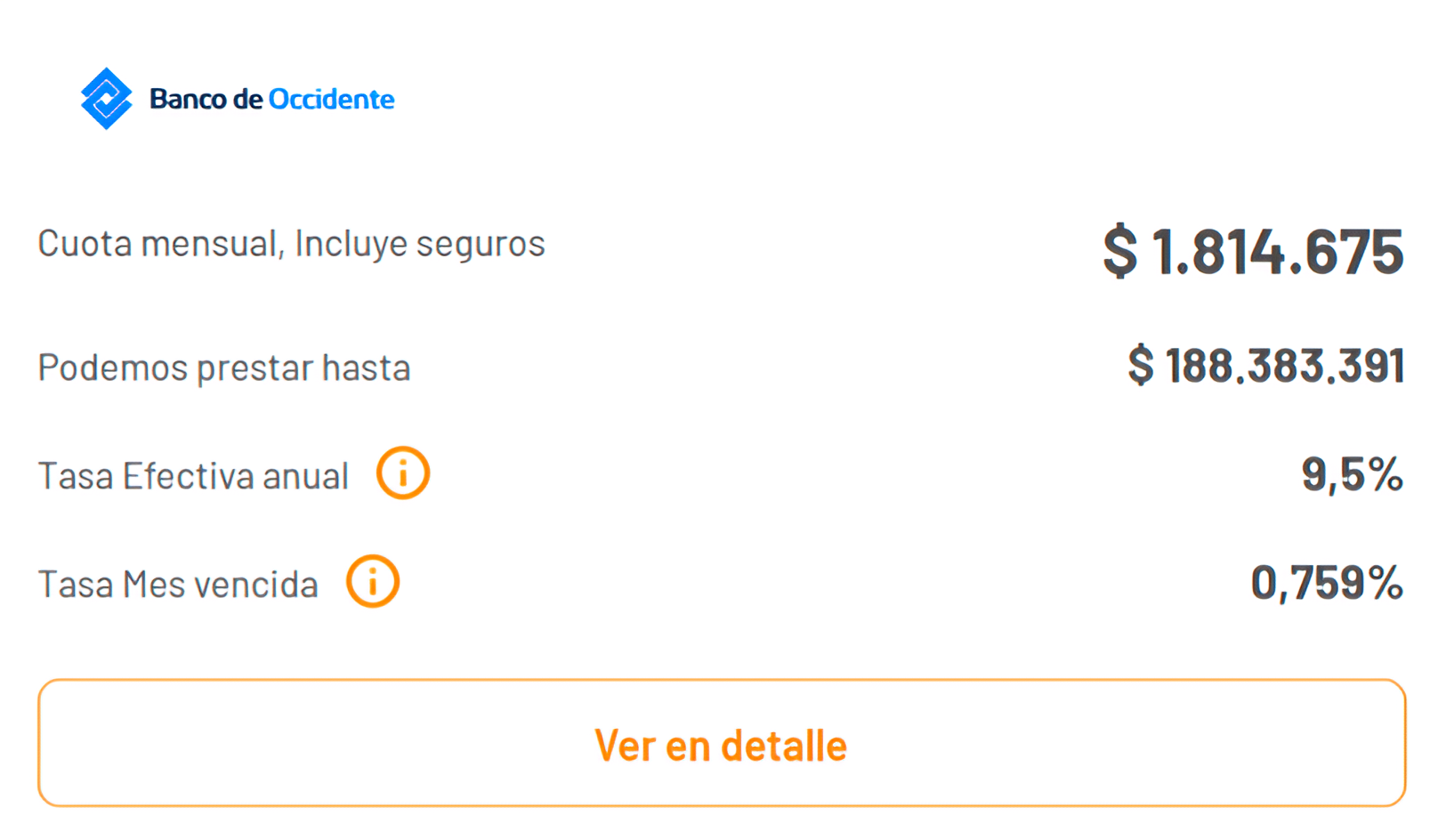

¿CUÁNTO DINERO ME PRESTA EL BANCO PARA COMPRAR UNA CASA SI GANO CUATRO SALARIOS MINIMOS ($ 5.200.000) ?

- Te prestan: $ 188.383.391

- Para comprar un inmueble de: $ 269.119.130

- Con una cuota inicial de: $ 80.735.739 (corresponde al 30%)

- Valor de la cuota mensual: $ 1.814.675

- Plazo de: 20 años

- Moneda de: pesos

Aquí puedes calcular cuanto te presta un banco para que compres tu vivienda. La herramienta te permite explorar opciones con distintos bancos para que inicies tu proceso de manera virtual. Haz clic en la imagen.

Pero más allá de calcular los valores, Metrocuadrado.com también tiene como complemento al simulador de crédito, que implica acceder a un crédito.

Por ejemplo, no olvides que por norma, las cuotas del préstamo no pueden sobrepasar el 30 por ciento de tus ingresos, esto con el fin de que el salario mensual no se vea afectado y puedas, si el caso lo amerita, respaldar la inversión con responsabilidad y tranquilidad.

Por eso, una de las recomendaciones de los expertos es “no inflar los ingresos”. Esto significa contar con lo que tienes para que la cuota mensual esté acorde con lo que ganas.

Los beneficios de comprar vivienda

Aunque hay diversas opiniones sobre la ventaja de ser propietario versus quedarse en arriendo, no hay una última palabra que diga que una u otra alternativa es buena o mala.

En el caso que quieras tener tu techo propio y acceder a un crédito, es bueno saber que:

- Puedes invertir el dinero de un alquiler en una vivienda propia.

- Es posible escoger el sistema de amortización y el plazo según tus necesidades.

- El crédito, especialmente si es vivienda social, permite acceder al subsidio a la tasa. Aún hay cupos.

- Además, el crédito hipotecario ayuda a disminuir la retención en la fuente.

Requisitos para solicitar un crédito hipotecario

Además de la posibilidad de calcular cómo quedarían las obligaciones crediticias, es importante que tengas en cuenta que, ya seas pensionado o empleado, hay que cumplir varios requisitos al acceder al préstamo:

- Según el caso, requieres certificado laboral de los solicitantes, indicando cargo, sueldo, tipo de contrato y antigüedad.

- A esto hay que sumarle el certificado de ingresos y retenciones del último año, comprobante de pago del último mes –también, de cada uno de los solicitantes–; en caso de devengar comisiones u horas extras se requiere el comprobante de pago de los últimos seis meses.

- Otros documentos de rigor son: la fotocopia de la cédula y el avalúo del inmueble.

- Cabe reiterar que por ley una entidad puede prestar, máximo, el 70 por ciento del valor del inmueble. El resto lo puedes cancelar de contado o con recursos de las cesantías, un subsidio o ahorros.

- En caso de ser vivienda sobre planos, existe la posibilidad de pagar la cuota inicial en varias mensualidades, generalmente un año o año y medio en promedio, mientras se construye el proyecto.

Para ello se utiliza un encargo fiduciario que avala la administración de los recursos y ofrece una garantía en caso de que la construcción tenga inconvenientes.

- Finalmente, sobre el plazo para pagar el préstamo vale resaltar que cada entidad tiene diferentes opciones. Sin embargo, los más usados en Colombia oscilan entre cinco y veinte años.

Si quieres buscar un inmueble perfecto para ti, lo puedes hacer aquí. Haz clic en la imagen:

Contenido Metrocuadrado.com

Te puede interesar:

Las ventajas de vender tu inmueble por medio de una app

Descubre cómo puedes acceder a casa propia

Artículos destacados

- ¿Cuánto me presta un banco para vivienda según mi sueldo?

- Cómo funciona la Ley 546 de 1999 para comprar vivienda

- ¿Qué es afectación a vivienda familiar y patrimonio de familia?

- Cómo iniciar tu vida crediticia en Colombia y acceder a crédito

- ¿Qué es y para qué sirve una compra de cartera? Ventajas y desventajas